Pénzügyi tudatosság

YNAB - YouNeedABudget

A bejegyzés sorozat első részében a magyar fejlesztésű Koin alkalmazást mutattam be, amelynek előnyei mellett elmondtam, hogy az egyes hátrányok miatt csak 2 hónapig használtam, utána másik programot kerestem magamnak. Ez a program, ahogyan már korábban is említettem a YNAB – YouNeedABudget alkalmazása, amelyben már lehet különböző számlákat is kezelni (több bankszámla, készpénz, megtakarítások, stb), valamint tervezési lehetőségek is vannak benne, akár hosszútávra is. Összefoglalva tehát a program alkalmas a kiadások és bevételek könyvelésére, illetve tervezésére, és mindezt megspékeli eléggé jó kimutatások készítésének lehetőségével.

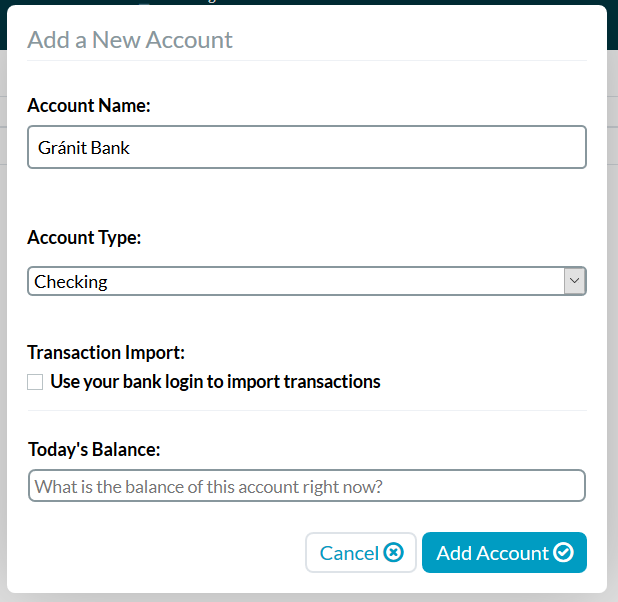

A legelső lépés a program beállítása, hogy megfelelő pénznemet, illetve dátum megjelenítést kiválasztjuk. Ezután a program használata során a következő lépés, hogy létrehozzunk különböző „számlákat” (Add Account), annak megfelelően, hogy mi miket használunk. Mindenképpen szükség lesz készpénzre, illetve legalább egy bankszámlája véleményem szerint mindenkinek van, de természetesen rengeteg sok opciót lehet létrehozni, és finom hangolni. Meg kell adni a számla nevét (például GránitBank), ki kell választani a típusát (cheking), illetve hogy az adott pillanatban mekkora összeg van rajta. Elvileg lehetőség van rá, hogy a program automatikusan „lehúzza” az adatokat, de ezt nem próbáltam.

Ezzel meg is van az első számlánk a programban, amelyet már használatba is tudunk venni, de célszerű az összes többit is felvennünk először. Eddig lényegében a program csak egy kiadás/bevétel nyilvántartó alkalmazás, azonban ezután jön a tudatosság felé vezető megoldása; a tervezés.

A Budget gombra kattintva létrehozhatunk költség csoportokat (Category Group), illetve ezeken belül kategóriákat (Category). Célszerű először valahogy papíron meghatározni, milyen kategóriákat szeretnénk használni és utána ezeket csoportokba rendezni. Alapvető felvetés lehet például a „Rendszeres havi kiadások” csoport, amelybe beletartoznak ilyen kategóriák: Bérleti díj, Víz, Áram, Gáz, Telefonszámla.

Ha minden csoport és kategória megvan, akkor eljött annak az ideje, hogy ezekhez tervezett költségeket párosítsunk, hogy mennyit szeretnénk adott hónapban erre költeni. Ha tudjuk, hogy egy-egy kategóriának fix költsége van (például a bérletidíj minden hónapban 80000 forint), akkor célszerű ezeket beírni legelőször, ezután pedig a többit, de itt jön a dolog „érdekessége”.

- Beírhatunk például Gáz kategóriához egy olyan összeget, amelyről sejtjük, hogy ennyit kell majd fizetni az adott hónapban (például 20000 forint)

- Ha viszont hosszabb távon próbálunk gondolkozni, akkor egy átlag összeget írunk be ide (nyáron szinte semmit nem kell fizetni gázra, télen viszont a fűtés miatt sokat, de egy évben átlagosan 17000 forint havonta például)

Utóbbi lehetőség azért jó, mert azt az összeget, amelyt nem költünk el egy kategóriában, a program hozzáadja a következő hónapban felhasználható összeghez. A példánál maradva, ha nyáron is 17000 forintot havonta „elköltségelünk” a gázszámlára, de júliusban csak 5000 forintot fizettünk ki, akkor a fennmaradó 12000 forintot tovább viszi a program augusztusra, amikor így már a 17000+12000=19000 forintot szánhatunk a gázra. Ennek a legnagyobb haszna pedig decemberben fog eljönni, amikor a gázra ugyan úgy „csak” a megszokott 17000 forintot kell egy hónapban szánnunk a fizetésünkből, annak ellenére, hogy a megérkező számla 30000 forintról szól. Mivel az előző hónapokban folyamatosan félretettük a bevételünk egy részét, amit folyamatosan magunk előtt görgettünk, ezért a megnövekedett kiadás nem jelent problémát, mert saját magunknak céltartalékot képeztünk.

A program hitvallása szerint ez a „Give every dollar a job”. Tehát minden dollárunknak (illetve nálunk forintunknak) egy külön feladatot adunk a hónap elején a fizetésünkből. És ha valamiért kevesebbet kell fizetni valamelyik számlára, akkor azt nem pakoljuk át máshová, hanem görgetjük magunk előtt, későbbre, mert bármikor jól jöhet.

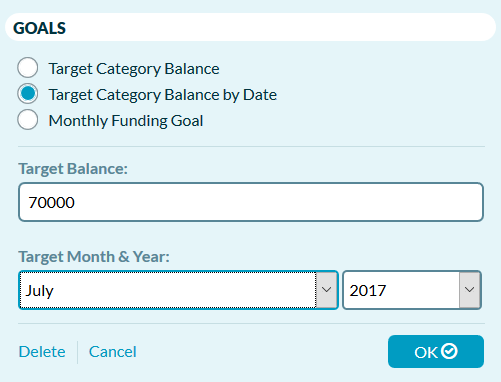

Ennek egy másik lehetséges felhasználását már említettem egy előző bejegyzésben. Ha van egy előre tervezett kiadásunk, például a nyaralás, amire 70000 forintot szánunk és júliusban lesz, akkor januárral kezdve elköltségelünk rá 10000 forintot, ami ott pihen a bankszámlánkon, a YNAB program pedig nyilvántartja, hogy azt nyaralás céljára görgetjük magunk előtt folyamatosan.

Az alkalmazásban egyébként ehhez kapcsolódóan lehetőség van célokat meghatározni. Létrehoztunk egy kategóriát (például Nyaralás), és beállítottuk, hogy júliusra szeretnénk elérni a 70000 forintot. Ezután elköltségeltünk 10000 forintot, és a program elmondja a véleményét erről, hogy mennyire teljesíthető a cél, és tanácsot is ad, hogyan módosítsunk rajta.

Az alábbi célokat tudjuk meghatározni:

- konkrét összeg elérése időpont nélkül

- konkrét összeg elérése megadott időpontra

- rendszeres (megtakarítási) cél, minden hónapban azonos összeget eltenni

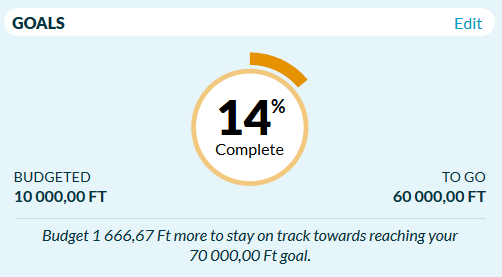

Ahhoz, hogy a tervet tartani tudjuk, havonta 11666,67 forintot kellene elköltségelni a célra

Na, így már rendben vagyunk, jó úton járunk

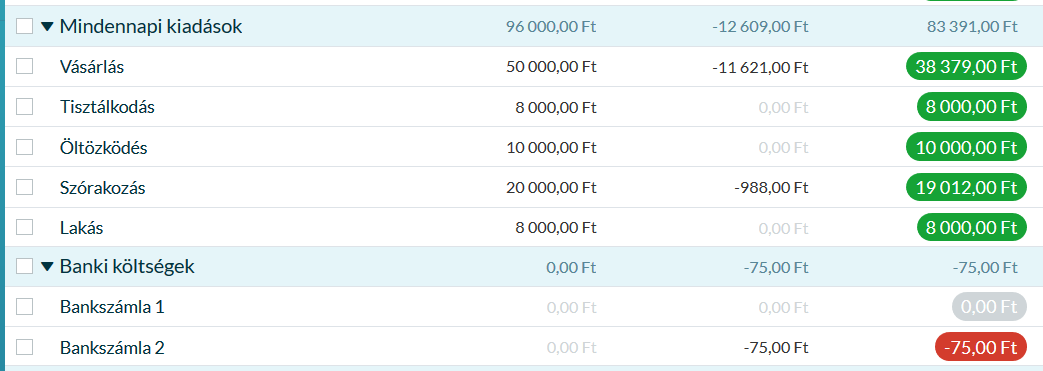

Természetesen látjuk a programban azt is, hogy egy kategóriára tervezett összegből mennyit használtunk fel adott hónapban, és mennyi van még hátra belőle, vagy mennyivel léptük túl. Továbbra is nagy előnye a programnak, hogy egy-egy kategóriát minden számlánkról teljesíthetünk. Ha egyszer vásárlásért fizetünk készpénzzel majd következő alkalommal kártyával, a program ezt is kezeli, pedig mi fejben már nem biztos, hogy követni tudnánk, hogy hol tartunk.

Ha egy kategóriában túllépjük a tervezett összeget, akkor a program két dolgot csinálhat:

- Elsődlegesen a csoportban lévő más kategóriák maradványértékéből könyveli el azt a többletköltséget

- Ha erre nincs lehetőség, akkor a következő hónapban elérhető keretből vonja el, tehát ennyivel kevesebb áll rendelkezésünkre a következő hónapban.

Például januárban 20000 forintot szerettünk volna tankolásra költeni (és februárban is), de valamiért 24000 forintot költöttünk rá. Február elején ezért, amikor „elérhetővé válik” a februári pénzösszeg, akkor már rögtön csak 16000 forintot van lehetőségünk benzinre költeni, mert a program így próbál nekünk segíteni betartani a célokat.

Természetesen lehetőség van menetközben átírni egy-egy kitűzött célösszeget, és az elején szerintem erre mindenképpen szüksége is van az embernek, mert nincs még tisztában minden dologgal, illetve az első hónapok alapján fog tudni jobban tervezni a kiadásaival. Szóval semmi gond nincs azzal, ha hónap közben változtatunk a terven, de célszerű szem előtt tartani, hogy a fizetésünk ettől függetlenül nem változik, tehát mindenképpen a meglévő pénzeszközeinket kell figyelembe venni.

A hagyományos dolgokat is természetesen megfelelően kezeli a program; ha például kiveszünk pénzt a bankszámláról, akkor azt tranzakcióként vehetjük fel a programba, ami csökkenti a bankszámlán lévő pénzt, növeli a készpénzt, de nem lesz könyvelve semmiféle költségként vagy bevételként (van olyan program, amelynek ez nem természetes).

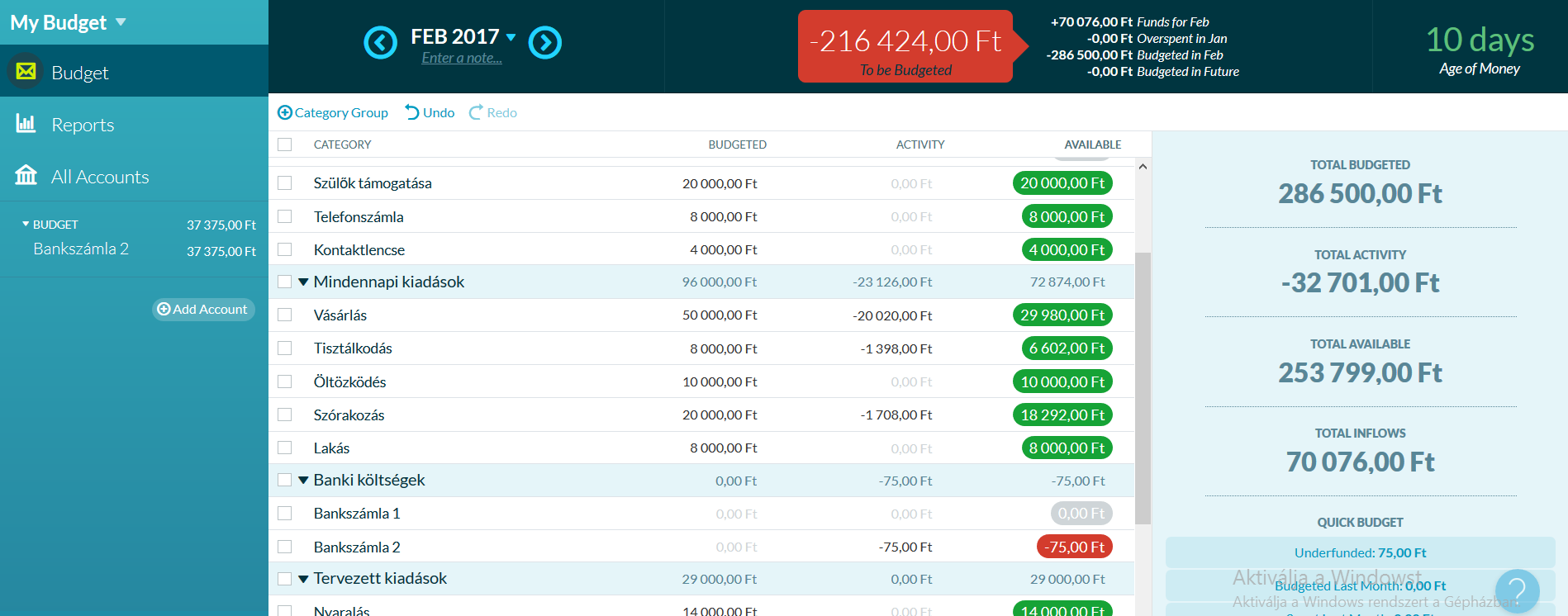

Így néz ki a program, használat közben

Eléggé sokat lehetne még mesélni a programról, de még egy fontos hitvallásra szeretném felhívni a figyelmet: „Age you Money”. Ezzel az a célja a fejlesztőknek, hogy az ember ne egyik hónapról a másikra éljen, hogy ne kelljen stresszelni folyamatosan a kiadások alapján, hanem szép fokozatosan eljusson a felhasználó oda, hogy már nem a februárban kapott pénzét költi el februárban, hanem az előző havi fizetését. Éppen ezért a program méri a meglévő pénzünk „korát”, és minél idősebb a pénz, annál közelebb vagyunk a célhoz. Ha 1 hónapos lesz a pénzünk, akkor jutunk el oda, hogy az előző havi fizetésünket használjuk fel a mostani hónap kiadásaira. Természetesen lehetőség van ennél tovább is menni.

De hazánkban már az is nagyon jó lenne, ha az emberek nem csak napról napra élnének, hanem rendelkeznének olyan tőkével (és erre lehetőséggel!), hogy egy hónap „vészmegtakarításuk” legyen.

Mint mondtam, a programnak még rengeteg lehetősége van (például most már hitelkártyát is tud kezelni), de már így is eléggé hosszúra nyúlt ez a bejegyzés. Ráadásul a fejlesztők folyamatosan dolgoznak a programon, rendszeresen töltenek fel oktató videókat, hogy mit hogyan lehet megoldani a programban, illetve tanácsokkal látnak el, amiket kedvünkre felhasználhatunk. Egy szóval eléggé komolyan állnak hozzá a dologhoz.

Természetesen a programnak van telefonos alkalmazása is, ahol gond nélkül fel tudjuk venni akár a helyszínen is a kiadásainkat, és ezt folyamatosan vagy időszakonként is szinkronizálhatjuk a programmal. A telefonos alkalmazásban azonban nincs lehetőség tervezésre vagy a tervek módosítására, azokat csak gép elől érhetjük el.

Nem esett még szó az alkalmazás költségeiről. Először is, lehetőségünk van egy 34 napos próbaidőszakra, amikor kipróbálhatjuk a teljes alkalmazást, minden részletével együtt, korlátozások nélkül. Ennyi idő alatt kiderül, hogy tudjuk-e tartani magunkat ehhez a dologhoz (a rendszeres tranzakciófelvitelhez azért kitartásra és valamilyen szintén életmód változtatásra is szükség van), vagy csak egy pár napos hirtelen felindulás volt-e. Ha szeretnénk folytatni, akkor pedig 50$-t kell kifizetnünk a programért egy évben. Elérhető egyébként weblap, valamint program formájában is az alkalmazás.

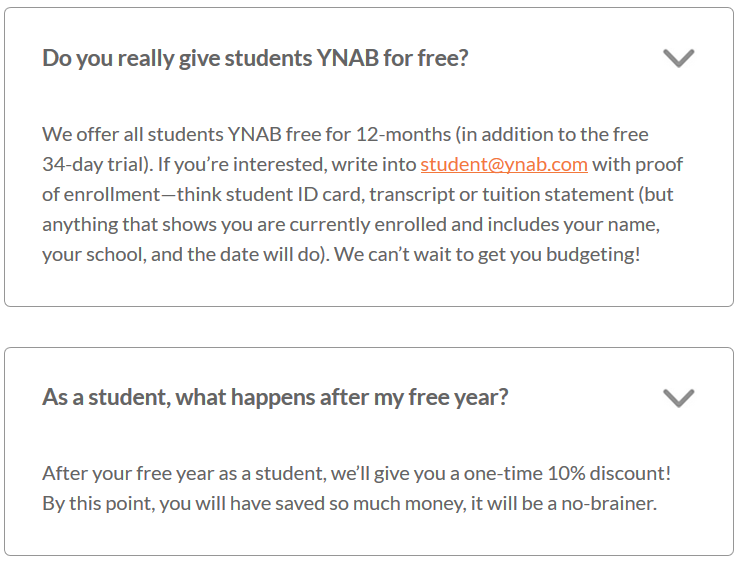

Diákoknak egyébként az ingyenes kezdő 34 napon túl, 1 évig ingyen adják a programot a fejlesztők! Ehhez valamivel bizonyítani kell, hogy az illető diák, és ezt elküldeni nekik a megadott emailcímre. Nem próbáltam, hogy hazai diákok esetében is működik-e a dolog, de véleményem szerint nem kéne, hogy akadálya legyen. Aki kipróbálja, kérem írja meg a tapasztalatait!

Összegezve a dolgokat, én nagyon elégedett vagyok a programmal, egy éve használom teljes megelégedettséggel. Megtaláltam benne, amit kerestem (és amit hiányoltam a Koinból), és jelenleg nincs olyan dolog, amit hiányolnék belőle. Segít tudatosabban kezelni a pénzügyeimet, beosztani a lehetőségeimet, illetve előre tervezni, hogy sok kis összegből fizessek ki nagyobb tételeket.

Ha tetszett a bejegyzés, akkor kérlek oszd ismerőseiddel! Köszönöm, hogy elolvastad, és várom a kérdéseket, kommenteket!